好きな歌の歌詞を見て何を感じるか書いていきます。

?

メロディーが好きで何度も聞いた曲です。

ささやかな幸せは希少で、切実に望まないと手に入らないと感じます。

好きな歌の歌詞を見て何を感じるか書いていきます。

?

メロディーが好きで何度も聞いた曲です。

ささやかな幸せは希少で、切実に望まないと手に入らないと感じます。

3年目も終盤で仕事も十分慣れた頃なので、バイオ博士の就活はどうだったのか同期のバイオ博士も含めて振り返ってみようと思う。

バイオ博士の就活で就職先で候補となるのは大きく分けて3つです。

バイオ系企業の博士枠、バイオ系企業の院卒枠、文系就職で、難易度は左のほうが高いです。

バイオ系企業の博士枠は製薬・医療機器・化学などいろいろですが、専門性が異なるとほぼ難しいです。

ESや1次面接は大丈夫ですが、2時面接で専門性を活かせることを示せないと厳しいという印象です。

分子生物学をやっていると結局ここで躓きます。

また、企業は最新の研究テーマを公開していないので、対策も難しいです。

しかし、不可能とは思いません。

残念ながら私は無理でしたが、相手の求めている人材(その会社での目標が面接官のイメージとマッチしている人)であれば受かったような気がします。

また、博士枠はそのほかの就活と時期が異なるのでチャンスが増えます。

博士枠へのチャレンジがES・グループディスカッション・面接の対策になると思います。

次はバイオ系企業の院卒枠と文系就職です。

これら二つは同時に行います。

バイオ系は製薬・食品・日用品・シンクタンクなど思いつく限り片っ端から受けました。

文系はIT・CRO・コンサル・電力・陸上自衛隊を受けました。

バイオ系が志望先で文系が滑り止めのような感じです。

特に注意すべき点は待遇だと思っています。

博士は就職時点で学位がとれいていない可能性があります。

この場合、修士卒の待遇になることがあります。

入社時点で学位がとれるか確証がない場合は、内定後に、修士卒で後から論博をとった場合どういう待遇になるか確認しておいたほうがいいです。

場合によっては交渉をしておいてください。

ここでの返答は録音・メールで履歴を残す・文書で出してもらうなど証拠の残る形で残しておいてください。

生涯で考えると1000万近く変わることもあるので、しっかり確認してください。

もちろんあくまで内定後の話です。

バイオ系について

思いつく限り片っ端から受けました。

業界を絞ったほうがESは書きやすいですが、バイオ系は倍率が無駄に高いので数をこなすメリットもあると思います。

博士であることが足かせになるかは正直わかりません。

博士と修士で待遇を分けている会社でも修士枠と同列に扱われることが多い印象です。

私は片っ端から受けて何とかいくつか最終面接に行きました。

専門性は全く違いました。

専門性というよりは社風とあっている会社の面接はスムーズに言った印象です。

博士枠のように明確に専門性が求められている感じはなかったです。

研究に関する質問はありましたが、その経験をもとにどう会社に貢献するか回答できれば問題ないと思います。

文系について

ITはいくつか受ければ内定もらえるので、極力待遇のいい大手を確保しておきたいです。

CROもいくつか受ければどれか受かると思います。

ITかCROかは好みで選べばいいと思います。

電力はESを送るとOBから連絡が来るので、大学によっては受けれません。

コンサルは面接が圧迫気味なので面接官を論破しようという心意気で受けるのがいいと思います。

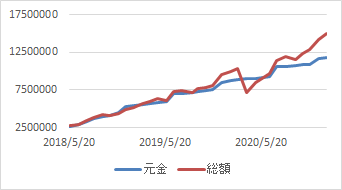

最近は株高で非常に利益が出ています。

上がりすぎているようで怖いですね。

3年で1000万以上資産が増えました。

運用がうまくいったというより、追加資金を何とかねん出した感じです。

今後もできるだけ投資をしていきます。

3000万までは節約を意識してスピードを上げていくのもいいかもしれません。

FOY2020に投票しました。

どうせよく知られている投資信託が大した違いもないのに順位争いするだけだと思います。

何度も繰り返された議論をまたするだけで、何の建設的な話もないでしょう。

ですが一応投票してきました。

投票先はBNDWです。

世界の債券に投資できる優れものでこれ1本でいいお手軽品です。

なかなかの論争ですが、そもそも知識がないと持ち家で得をするのが難しいと思います。

新築5000万、年利1.5%、35年のローン、頭金500万、ローン3500万とします。

頭金500万+ローン支払い6500万+固定資産税修繕費等1500万、合計8500万の支払いで築+35年の物件が残ります。

新築買うと資産価値が40%になるとして2000万の価値と見ると、6500万で35年住めたことになります。

一方賃貸では頭金を抜いた6000万で賃貸に住むと月14.2万です。

また、頭金を年利5%で運用すれば35年後に2800万になります。

これは保険にも老後資金にもなります。

一概に持ち家が得とは言えないわけです。

しかし、上記の計算で考慮していないことも多いです。

・家を持つリスクと運用リスクの比較。

・減税での得になる金額。

・会社からの補助。保険としての効果。

・価値が下がりにくい物件として中古の都心の物件を買う。

これらを全て精査して持ち家で勝ちにいくのはかなり難しいと思います。

不動産屋の営業トークで不動産投資をする目的は何かというのをよく聞かれます。

これはただの営業トークで、例えば老後資金とか言うと「借金を返した後、月5万の収入になるからこの物件買うべきでしょ?」ということだと思います。

投資なので最終リターンで見るべきですが、そこから目をそらさせることで高く売れるんだと思います。

しかし、不動産をやる目的も重要だと思います。

例えばライフプランを立てて老後資金が不安ならリスクを取らざるを得ないです。

しかし、十分に収入があるならそもそも投資は必要ありません。

不要なリスクをとり、人生を脅かす必要はありません。

それよりも保険に入るなどリスクを減らすよう動くべきだと思います。

十分以上に収入がある場合は再び投資が視野に入ります。

つまり、無くても生きれるから投資して増やそうもしくは投資で遊ぼうということだと思います。

となると、人生が破綻するようなリスクを取るのは合理的ではありません。

リスクを取ったとしてもリカバリーできる範囲である必要があります。

そうなると、そもそも不動産は向いていないかもしれません。

不動産はやはり複数持つことで旨味が出るためです。

大きな借金をしてこその不動産だと思います。

超絶有利なマイホームはいいですが、それ以外の不動産は買い続ける必要があるかもしれません。

しかし、向いていないのは十分理解した上でやはり借金はしたいです。

なので、不動産の多くのメリットを捨てて少額の不動産投資をしようと思います。

そして一室で終わる前提で、きっちり利益の出る物件を待ち続け、出たら即決で買おうと思います。

借金の上限を決め、計算上利益が出る物件を買い、不足の事態は自分で努力して解決し、リスクは自分で負おうと思います。

不動産の相場は無視して納得のいく金額で買おうのがいいかもしれません。

幸運にも不動産でも指値が許されていて、これが唯一の勝つ方法のように思います。

そう考えるとどういう物件を買うべきかも見えてきます。

本を読み、セミナーに行くと考え方が整理されて方針が決まって有用だったと思います。

また読むべき本が見えてきたので、不動産投資家が本をたくさん読んでるのはこういう理由もあるんだなと思いました。